.avif)

1) El riesgo de deserción aumenta a medida que las pymes crecen

La última encuesta de Datos Insights señala una verdadera intención de cambio entre los tipos de instituciones, ya que la propensión a elegir un proveedor de los cuatro principales aumenta a medida que las pymes avanzan en el mercado. Entre las empresas con ingresos de entre 100 000 y 1 millón, el 50% utiliza un banco de los Cuatro Grandes como principal, y esa cifra sube al 70% en la banda de 5 a 10 millones. Durante el debate, el panel relacionó esto con los «momentos de graduación», cuando las pymes añaden la nómina, la automatización de los puntos de acceso y los pagos por vías múltiples, lo que aumenta las expectativas de una administración sofisticada del efectivo e integraciones integradas.

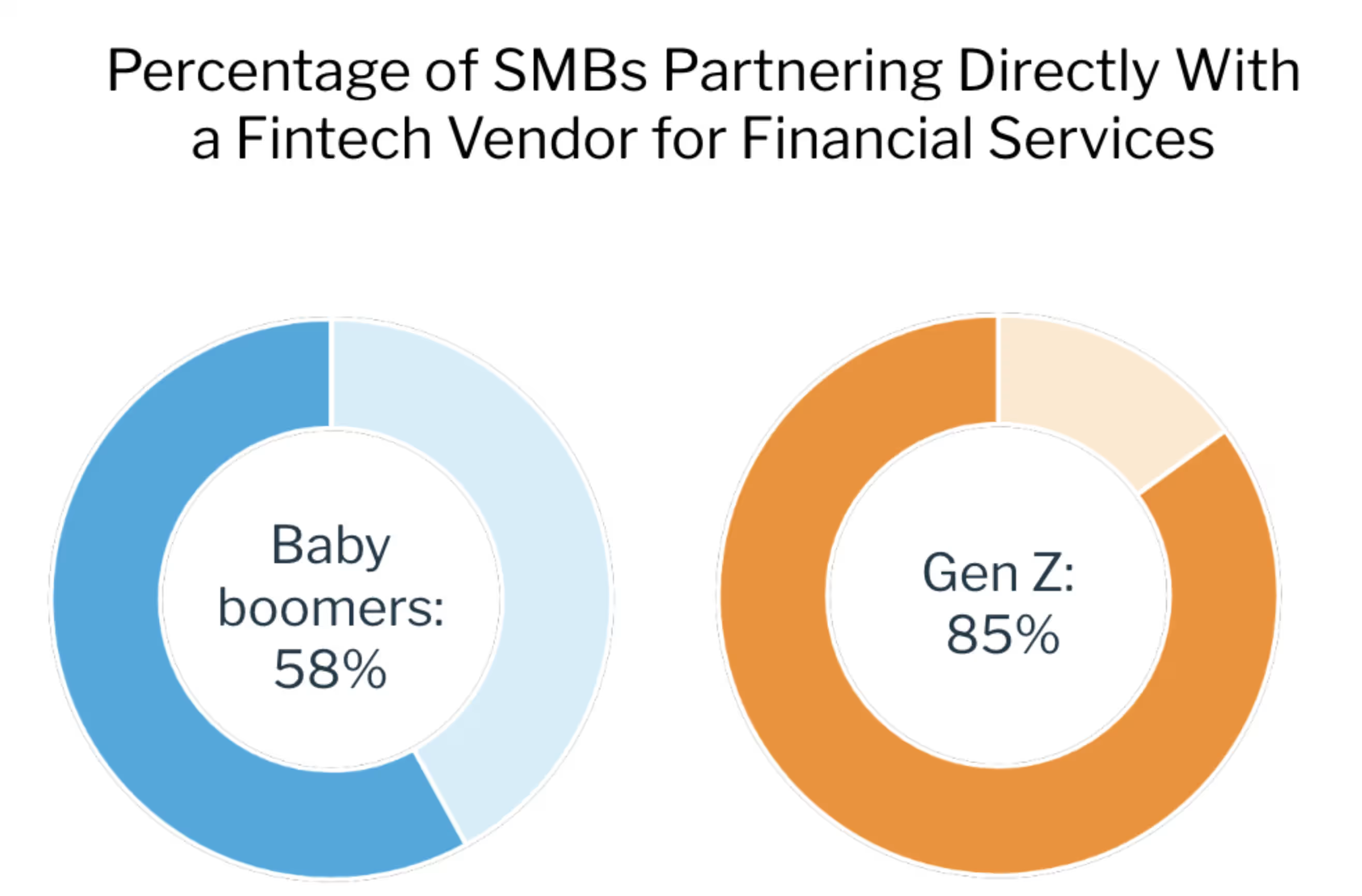

2) El uso de fintech aumenta, especialmente para los operadores nativos digitales

Tres de cada cuatro pymes se asocian directamente con al menos un proveedor de tecnología financiera. La dinámica generacional amplifica el cambio: las pequeñas empresas operadas por la generación Z muestran una propensión del 85% a trabajar con fintechs, en comparación con el 58% de los baby boomers. Los ponentes señalaron que la incorporación guiada por el producto y la activación desde la aplicación eran los factores aceleradores, ya que los propietarios de pequeñas y medianas empresas descubrieron herramientas dentro del software que ya utilizan para administrar sus negocios.

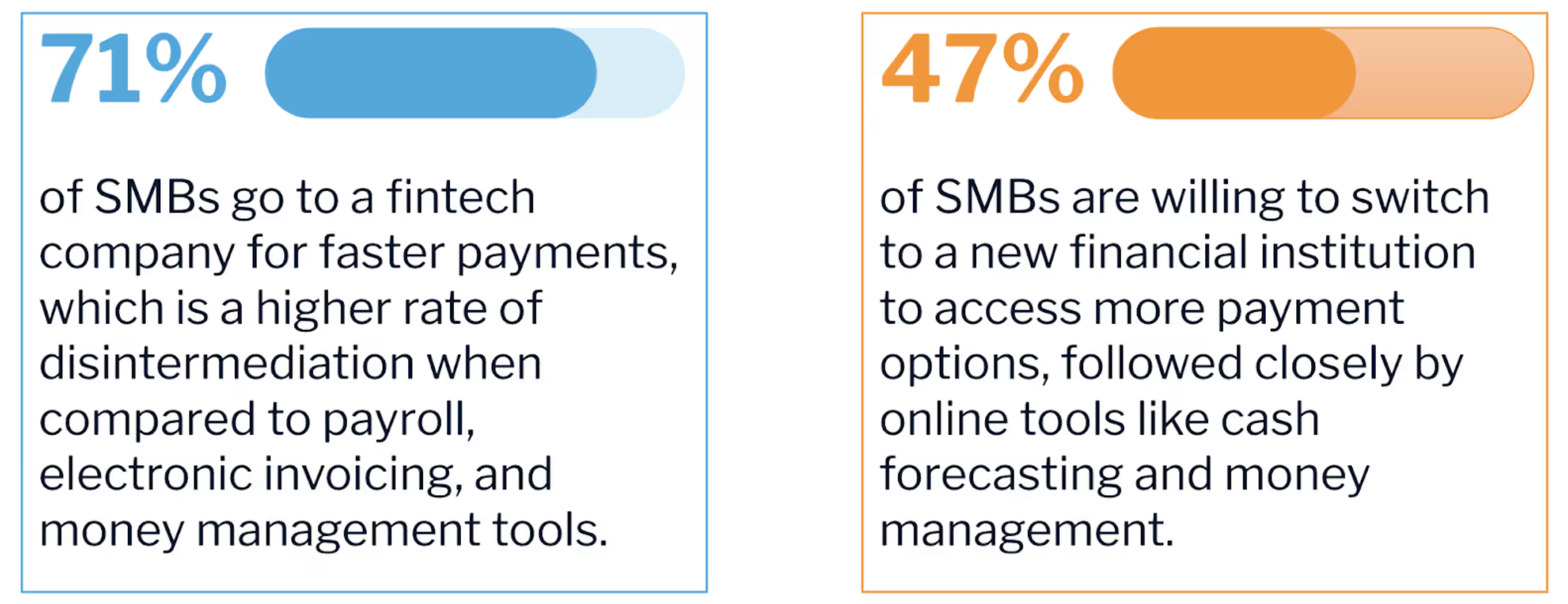

3) Los pagos son el campo de batalla

Las pymes acuden primero a las fintechs en busca de velocidad. El 71 por ciento elige una tecnología financiera para permitir pagos más rápidos. Casi la mitad de las pymes afirman que cambiarían de banco principal por más opciones de pago, con las herramientas de flujo de caja muy por detrás. En la sesión de preguntas y respuestas, los asistentes insistieron en los pagos en tiempo real y en la necesidad de una liquidación sencilla, precios claros y controles estrictos contra el fraude en todos los ámbitos para mantener la confianza de los equipos de tesorería.

4) Necesidades urgentes: claridad del flujo de caja, sincronización de datos más sencilla y tiempo real

Las pymes informan de problemas diarios en torno a las previsiones, la integración de los sistemas de contabilidad y la obtención de una visión completa del balance. La lista de deseos de inversión sigue su ejemplo, liderada por mejores pagos en tiempo real, una iniciación más sencilla del flujo de trabajo fuera del banco y una mayor prevención del fraude. Los panelistas hicieron hincapié en el «inicio de sesión único para obtener una única fuente de información fiable» y en la reconciliación automatizada como ventajas prácticas que permiten liberar tiempo al personal y mejorar la precisión del capital circulante.

5) Los bancos tienen la ventaja de jugar en casa

La competencia de la tecnología financiera crece, pero las pymes prefieren obtener estas capacidades de su banco cuando estén disponibles. La simplificación es importante porque las relaciones con varios proveedores aumentan la complejidad y el costo de las operaciones. La sala se alineó con un mandato claro: ofrecer los mejores viajes de su clase, integrarse con las herramientas que las pymes utilizan a diario y obtener la primacía a través de un valor constante.

Qué significa esto para los líderes bancarios

La base para la banca de las pymes ha pasado de ser la comodidad de las sucursales y el acceso básico en línea a la integración perfecta del flujo de trabajo, los pagos en tiempo real, la conciliación automatizada, la información predictiva del flujo de caja, la conectividad de API y las soluciones específicas de la industria.

Su oportunidad es volver a colocar a los banqueros en el centro como creadores de crecimiento. Esa visión se encuentra en el centro de nuestra misión de Backbase. Lo llamamos modo de crecimiento: unifica los datos y las experiencias, lidera con un servicio y una venta proactivos y adapta cada interacción al trabajo que el cliente necesita realizar.

Es hora de contraatacar con una plataforma de crecimiento ágil e integral que libere a los banqueros.

Del conocimiento a la acción: tres pasos para activar el crecimiento

1) Gane pagos y viajes de flujo de caja dentro de los flujos de trabajo empresariales

Conozca a las pymes donde trabajan integrando los servicios bancarios en las herramientas de contabilidad y ERP. La estructura de integración de Backbase se conecta a núcleos y sistemas de terceros con conectores prediseñados, mientras que la estructura de compromiso ofrece experiencias integradas y consistentes en todos los canales.

2) Organice el servicio y las ventas proactivos con inteligencia artificial

Utilice información en tiempo real para lanzar ofertas puntuales de mejoras en las vías de pago, controles de fraude y herramientas de flujo de caja. Nuestro Intelligence Fabric incorpora la toma de decisiones y la IA de la agencia en cada paso del proceso para aumentar la activación y la retención.

3) Empieza donde importa y luego escala

Priorice los viajes que más mueven la aguja ahora, como la activación de pagos en tiempo real o la previsión del flujo de caja, y luego amplíe. Con una plataforma y una suite componible, cada ganancia se acumula en todos los segmentos y canales.

Por qué los bancos eligen Backbase para el crecimiento de las pymes

Una plataforma, un conjunto de ventas y servicios que se integra con lo que ya tiene en marcha, añade inteligencia artificial en cada proceso y se amplía en el comercio minorista, las pymes, el comercio y el patrimonio. Probado en instituciones de todo el mundo.

Así es como conviertes a los clientes en seguidores y a tu banco en un motor de crecimiento.

Mantén el impulso

Si te uniste a nosotros en directo, gracias. Si ahora está creando su hoja de ruta para pequeñas y medianas empresas, nuestro equipo puede crear un plan junto con usted. Reserve una conversación sobre estrategia de crecimiento con nosotros y desbloquee su próxima ola de ingresos para pequeñas y medianas empresas.